Basisrente / Rürup-Rente

Eine Basisrente oder Rürup-Rente als steuerlich geförderte Altersvorsorge ist nach Kosten und Steuern häufig die rentabelste Form des Investments!

Mit der Basisrente sorgst du heute clever vor, damit du morgen entspannt leben kannst. Sie hilft dir, ein finanzielles Fundament aufzubauen, das dich im Alter unabhängiger macht und dir schon jetzt ein gutes Gefühl gibt. Denn zu wissen, dass man seine Zukunft aktiv gestaltet, schafft Gelassenheit.

Das Besondere: Während du regelmäßig einzahlst, profitierst du gleichzeitig von attraktiven Steuervorteilen. So fließt nicht nur dein eigenes Geld in deine Altersvorsorge, sondern es wird zusätzlich ein Teil direkt vom Staat mitfinanziert. Das macht die Basisrente zu einer interessanten Option für alle, die langfristig planen und heute schon die Weichen stellen wollen.

Für wen ist die Basisrente geeignet?

Die Basisrente, auch Rürup-Rente genannt, ist besonders interessant, wenn du langfristig für das Alter vorsorgen möchtest und dabei von staatlicher Steuerförderung profitieren willst. Sie passt zu dir, wenn dir Sicherheit und planbare Rente wichtiger sind als kurzfristige Flexibilität und du deine Altersvorsorge strukturiert aufbauen möchtest.

Ein großer Vorteil der Basisrente sind die steuerlichen Vergünstigungen während der Ansparphase: Deine Beiträge können bis zu bestimmten Höchstgrenzen voll steuerlich geltend gemacht werden. Das bedeutet, dass du weniger Steuern zahlst und gleichzeitig dein Altersvorsorgevermögen effizient aufbaust. So profitierst du schon heute von einer spürbaren Entlastung bei der Steuer, während dein Geld gleichzeitig für deine Rente arbeitet.

Für Selbstständige ist das besonders interessant, da sie keinen Zugang zu Riester- oder Betriebsrenten haben und so über die Basisrente eine attraktive Möglichkeit erhalten, ihre Altersvorsorge steuerlich gefördert aufzubauen.

Ein weiterer Pluspunkt: Deine Beiträge können komplett in Fonds und ETFs investiert werden. Dadurch nutzt du die Chancen der Kapitalmärkte optimal, anders als bei der betrieblichen Altersvorsorge oder der Riester-Rente, wo die Anlagemöglichkeiten oft eingeschränkt sind.

Die Beiträge kannst du flexibel gestalten: Du entscheidest, wie viel du regelmäßig einzahlen möchtest und ob du Sonderzahlungen leisten willst. Anders als bei der privaten Vorsorge ist das Kapital jedoch bis zum Rentenbeginn gebunden, dafür erhältst du die maximale Förderung durch den Staat.

Wenn du also eine verlässliche, staatlich geförderte Vorsorge für das Alter suchst, mit der du Steuervorteile optimal nutzen und deine Zukunft finanziell absichern kannst, ist die Basisrente die richtige Wahl.

Wie funktioniert die Förderung?

Die Höhe deiner Förderung in der Basisrente ergibt sich aus der Summe, die du einzahlst, und deinem persönlichen Steuersatz. Je höher dein Einkommen ist, desto höher fällt in der Regel auch dein Steuersatz aus und desto größer wird der steuerliche Vorteil. Einkommen, Familienstand oder auch bestimmte Freibeträge wirken sich direkt darauf aus, wie hoch dein Steuersatz ist und damit wie stark die Förderung greift. So kann derselbe Beitrag bei zwei Personen zu ganz unterschiedlichen Steuerersparnissen führen.

Damit du dir die Förderung besser vorstellen kannst, folgt ein kurzes Beispiel:

Nehmen wir als Beispiel Apothekerin Anna. Sie verdient 4.500€ brutto im Monat, ist ledig und investiert 300€ monatlich (3.600€ im Jahr) in die Basisrente.

Ihr persönlicher Grenzsteuersatz von 33 % ergibt sich aus ihrem zu versteuernden Einkommen, das sich aus ihrem Bruttogehalt abzüglich bestimmter Freibeträge, Werbungskosten und Sonderausgaben zusammensetzt.

Ihre jährliche Einzahlung kann sie steuerlich geltend machen. Bei einem Steuersatz von 33 % spart Anna dadurch rund 1.188 € Steuern pro Jahr, die sie im Rahmen ihrer nächsten Steuererklärung erstattet bekommt.

Anna ist clever und überlegt nun, wie sie den Steuervorteil am besten nutzen möchte. Sie kann ihn entweder zur Verrechnung mit ihrem Eigenbeitrag nutzen oder direkt wieder in ihre Altersvorsorge investieren.

Berechne dein Steuersparpotenzial

Verrechnung / Effektivbeitrag

Anna entscheidet sich dafür, den Steuervorteil mit ihrem Eigenbeitrag zu verrechnen. Das bedeutet, dass die Steuerersparnis direkt ihren finanziellen Aufwand reduziert. Statt die vollen 300 € monatlich selbst zu zahlen, übernimmt die Erstattung durch den Staat einen Teil davon.

Die jährliche Steuerersparnis beträgt 1.188 €. Umgerechnet auf zwölf Monate ergibt das eine monatliche Entlastung von 99 €.

Am Ende zahlt Anna also effektiv nur rund 201 € pro Monat aus eigener Tasche, während weiterhin 300 € monatlich in ihre Basisrente fließen. Dieser Betrag wird als Effektivbeitrag bezeichnet, also der tatsächlich von ihr aufgebrachte Eigenanteil nach Berücksichtigung der Steuerersparnis.

Dank der steuerlichen Förderung der Basisrente kann Anna mehr in ihre Altersvorsorge investieren, als sie finanziell allein aufbringen könnte. Die Steuerersparnis reduziert ihren Eigenaufwand, während weiterhin der volle Beitrag in ihre Rente fließt. So baut sie effizienter ein größeres Vermögen auf.

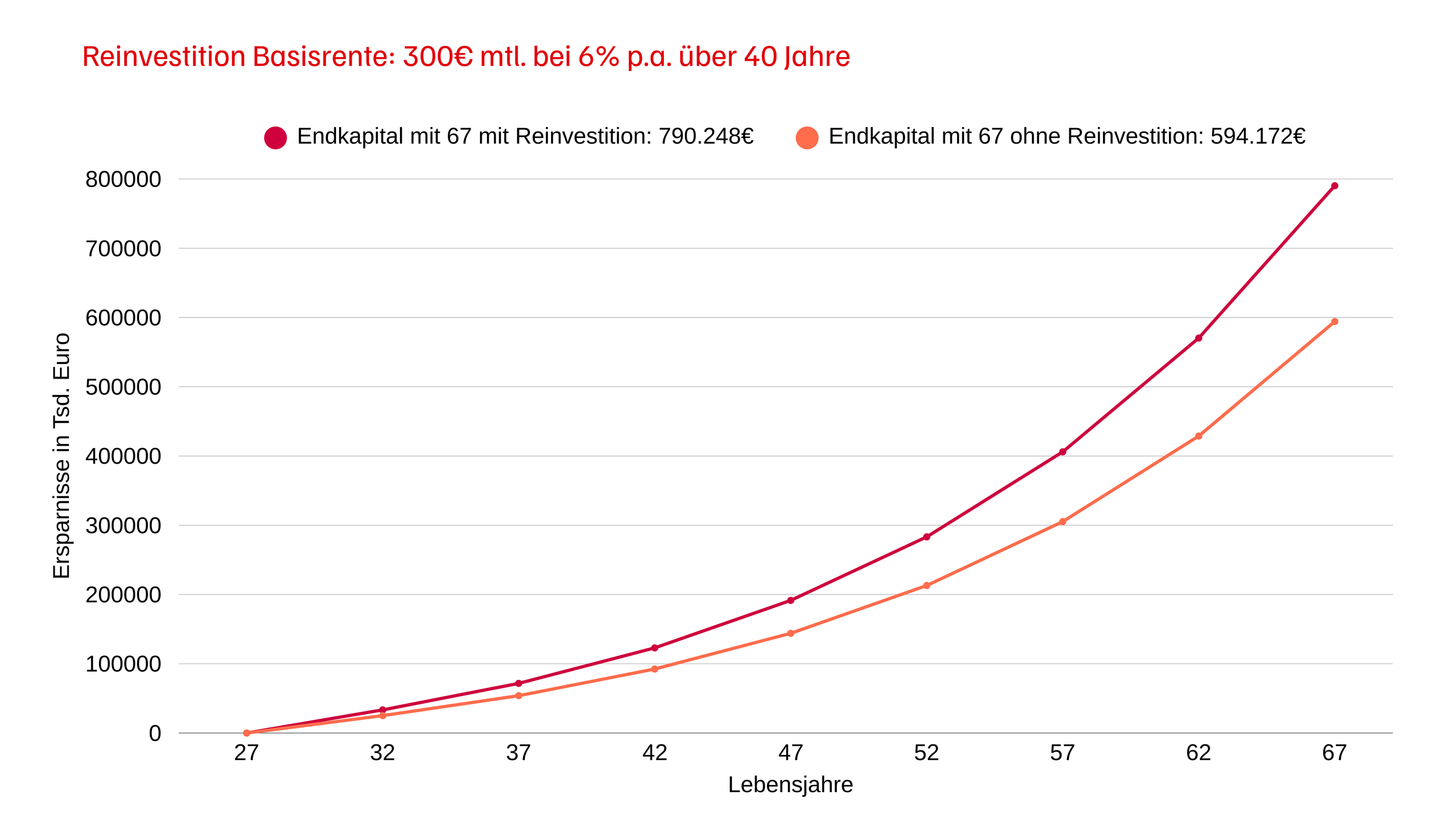

Reinvestition

Anna entscheidet sich, die Steuerersparnis von 1.188 € direkt wieder in ihre Basisrente zu investieren. Ihr ursprünglicher Beitrag beträgt weiterhin 300 € pro Monat, also 3.600 € pro Jahr. Die Reinvestition der Steuererstattung kann entweder monatlich zusätzlich eingezahlt oder als einmalige Sonderzahlung geleistet werden. So fließen im nächsten Jahr insgesamt 399 € pro Monat oder 300€ mtl. + 1.188 € Sonderzahlung (4.788€) in ihre Altersvorsorge.

Im nächsten Jahr ergibt sich daraus eine neue Steuerersparnis: Der höhere Betrag von 4.788 € wird erneut steuerlich gefördert. Bei Annas Steuersatz von 33 % bedeutet das eine Förderung von etwa 1.580 €, also rund 132 € pro Monat. Dieser Betrag wird wiederum in die Altersvorsorge investiert. So entsteht ein Förderungs-Förderungs-Effekt, bei dem das zusätzlich investierte Geld nicht nur sofort in Annas Altersvorsorge fließt, sondern durch den Zinseszinseffekt im Laufe der Zeit noch stärker wächst.

Durch diese Strategie zahlt Anna weiterhin nur 300 € monatlich aus eigener Tasche, ihr Vorsorgekapital steigt jedoch deutlich schneller auf über 399 € monatlich im zweiten Jahr und effektiv 432 € im dritten Jahr, ohne dass sie zusätzliches Geld aufbringen muss. Die Kombination aus steuerlicher Förderung, Reinvestition und Zinseszinseffekt macht die Basisrente besonders effizient und ermöglicht es ihr, ihre Altersvorsorge deutlich schneller aufzubauen.

Worauf sollte ich bei der Umsetzung achten?

Beim Aufbau deiner Basisrente gilt vor allem eins: je früher du startest, desto besser. Schon kleine Beiträge, die frühzeitig angelegt werden, können über die Jahre stark wachsen, dank des Zinseszinseffekts. Das bedeutet, dass nicht nur dein eingezahltes Kapital Zinsen erwirtschaftet, sondern auch die Zinsen selbst wieder angelegt werden und ihrerseits Zinsen bringen. Über lange Zeiträume kann dieser Effekt enorm sein und macht selbst kleine, regelmäßige Einzahlungen zu einem beachtlichen Vermögen im Alter.

Klicke hier und nutze unseren Zinseszinsrechner, um ganz einfach zu berechnen, wie sich deine individuelle Sparsumme über deine gewünschte Laufzeit entwickeln kann.

Ein weiterer wichtiger Punkt bei der Basisrente ist die Verrentung: Das angesparte Kapital wird in der Regel als lebenslange Rente ausgezahlt. Deshalb ist es entscheidend, welchen Rentenfaktor dein Produkt hinterlegt hat. Dieser Faktor bestimmt, wie viel monatliche Rente du später für dein angespartes Kapital erhältst.

Auch die Inflation solltest du beachten: Mit der Zeit verliert Geld an Kaufkraft. Wer erst spät beginnt, muss nicht nur höhere Beiträge einzahlen, sondern riskiert auch, dass das angesparte Kapital inflationsbereinigt weniger wert ist. Früh zu starten hilft also nicht nur, vom Zinseszinseffekt zu profitieren, sondern auch die Kaufkraft deiner Rente langfristig zu sichern.

Klicke hier und nutze unseren Inflationsrechner, um zu sehen, wie sich die Kaufkraft deines Geldes über die Jahre verändert und welchen realen Wert dein Kapital in Zukunft noch hat.

Ein großer Vorteil der Basisrente ist die steuerliche Förderung, die jedoch nur in Deutschland gilt. Wer längerfristig ins Ausland gehen möchte oder dort seinen Lebensmittelpunkt hat, sollte daher eher auf die private Vorsorge setzen, da diese international flexibler ist.

Wir empfehlen, regelmäßig etwa 10–20 % deines Nettoeinkommens für die Altersvorsorge einzuplanen. Der genaue Betrag hängt von deinen persönlichen Zielen ab: Möchtest du früher in Rente gehen, deinen gewohnten Lebensstandard halten oder dir vielleicht den Traum von einem Ferienhaus erfüllen? Je klarer deine Vorstellungen sind, desto gezielter kannst du deine Vorsorge gestalten.

Deshalb lohnt es sich, lieber früh mit kleineren Beträgen zu beginnen, statt zu warten und später höhere Summen einzuzahlen. Je länger das Geld für dich arbeitet, desto stärker wirkt der Zinseszinseffekt, und desto entspannter kannst du deine Vorsorge aufbauen.

Ein weiterer entscheidender Punkt ist die Auswahl des richtigen Anbieters. Nicht jeder Anbieter bietet die gleichen Chancen, Kostenstrukturen oder den optimalen Rentenfaktor. Eine sorgfältige Auswahl ist deshalb entscheidend, damit deine Basisrente maximal effizient arbeitet und die Vorteile von Rendite, Sicherheit und steuerlicher Förderung voll ausgeschöpft werden.

Wir helfen dir, die passenden Anbieter und Produkte zu finden, die deine Ziele unterstützen und den Zinseszinseffekt optimal nutzen!

Wir zeigen dir unverbindlich deine persönliche Förderung auf - melde dich bei uns!

Wir zeigen dir unverbindlich deine persönliche Förderung auf - melde dich bei uns!

Basisrente und BU koppeln - sinnvoll?

Die Kopplung von Basisrente und Berufsunfähigkeitsversicherung (BU) ist steuerlich zwar attraktiv, da die Beiträge zur BU-Zusatzversicherung (BUZ) zusammen mit der Basisrente steuerlich absetzbar sind. Dennoch ist es nicht immer sinnvoll, die gesamte BU-Rente zu koppeln.

Wichtig zu wissen: Damit der Steuervorteil für die BU-Zahlungen greift, darf der BU-Anteil am Gesamtbeitrag höchstens 49 % betragen, die Basisrente muss also mindestens 51 % ausmachen. Wird dieser Anteil überschritten, entfällt der Steuervorteil für die BU vollständig. Hierdurch verlierst du Flexibilität, da du bei Anpassungen das prozentuale Verhältnis berücksichtigen musst.

Bei Auszahlung musst du die Leistungen zusammen mit der Basisrente voll versteuern, wodurch du am Ende weniger Geld aufs Konto bekommst, als du tatsächlich für deinen Lebensstandard benötigst. Um das auszugleichen, müsste die BU-Rente höher angesetzt werden, wodurch der ursprüngliche Steuervorteil wieder verloren gehen kann, da hierdurch der Beitrag steigt. Deshalb ist es besser, nur einen kleinen Anteil der BU-Rente zu koppeln und den Rest als eigenständige BU zu führen. So kannst du die steuerlichen Vorteile nutzen, ohne dass die Auszahlung später zu stark belastet wird.

Falls du schon eine gekoppelte Basisrente mit BU hast, schauen wir uns dein Produkt gerne genau an, damit du den Steuervorteil voll nutzen kannst und gleichzeitig flexibel bleibst.

Fazit

Die Basisrente ist eine sehr effiziente Möglichkeit, langfristig für das Alter vorzusorgen und von steuerlichen Vorteilen zu profitieren. Besonders empfehlenswert ist sie in Kombination mit der privaten Vorsorge, denn so kannst du beide Steuerförderungen optimal nutzen und gleichzeitig flexibel bleiben. Während die Basisrente eine starke Entlastung über die Steuer während der Ansparphase bietet, ergänzt die private Vorsorge die Flexibilität und Steuervorteile bei der Auszahlung.

Je früher du startest, desto stärker profitierst du vom Zinseszinseffekt und kannst dein Vermögen langfristig schützen, auch vor Inflation. Wir begleiten dich langfristig bei deiner Altersvorsorge, helfen dir, deine Ziele realistisch zu berechnen, die Inflation zu berücksichtigen und die passende Anlagestrategie zu finden.

So stellst du sicher, dass deine Altersvorsorge immer optimal auf deine Lebenssituation zugeschnitten ist, dein Vermögen effizient wächst und du die Steuervorteile beider Vorsorgeformen maximal ausschöpfst.

Häufig gestellte Fragen (FAQ):

-

Am meisten lohnt sich die Basisrente direkt ab Berufsstart. Je früher du beginnst, desto stärker profitierst du vom Zinseszinseffekt und da dein Steuersatz mit dem Einkommen steigt, fallen auch die Steuervorteile höher aus.

-

Nein, eine Kündigung mit Auszahlung des Guthabens ist bei der Basisrente nicht möglich. Das Kapital ist bis zum Rentenbeginn gebunden und wird ausschließlich in Form einer monatlichen Rente ausgezahlt. Du kannst die Beiträge aber flexibel anpassen, pausieren oder den Vertrag beitragsfrei stellen.

-

Ja, das ist möglich, hängt aber davon ab, wie du deine Basisrente gestaltest. Mit den richtigen Zusatzbausteinen wie einer Rentengarantiezeit oder einer Hinterbliebenenrente können deine engsten Angehörigen abgesichert werden. Ehepartner, eingetragene Lebenspartner oder kindergeldberechtigte Kinder können so Leistungen aus deiner Basisrente erhalten. Wichtig ist, die Bausteine passend zu deiner Lebenssituation zu wählen – und genau dabei unterstützen wir dich, damit deine Vorsorge nicht nur für dich, sondern auch für deine Familie ein echter Vorteil wird.

-

Die Basisrente zahlt ab dem vereinbarten Rentenbeginn, in der Regel frühestens ab dem 62. oder 67. Lebensjahr, je nach Vertrag. Dein angespartes Kapital wird dann als lebenslange monatliche Rente ausgezahlt. Eine vorzeitige Auszahlung des gesamten Guthabens ist nicht möglich, da die Förderung an die Bindung bis zum Rentenbeginn gekoppelt ist.