Private Vorsorge

Die Private Altersvorsorge ist die flexibelste Form aller Vorsorgen und verschafft dir Steuervorteile in der Auszahlungsphase.

Private Vorsorge bedeutet Freiheit und Sicherheit. Du baust dir ein zusätzliches Vermögen auf, das dir im Alter finanzielle Gelassenheit schenkt und dir schon vorher neue Möglichkeiten eröffnet. So bestimmst du selbst, wie deine Zukunft aussieht, unabhängig von äußeren Umständen.

Ob Reisen, Zeit für Familie oder einfach ein entspannter Start in den Ruhestand, du entscheidest, wofür du dein Polster nutzen möchtest. Gleichzeitig bleibst du flexibel: Du kannst deine Einzahlungen anpassen, Pausen einlegen oder bei Bedarf auch früher auf dein Geld zugreifen.

Das gute Gefühl, selbst Verantwortung übernommen zu haben, begleitet dich schon heute. Private Vorsorge heißt nicht Verzicht, sondern die Freiheit, mit Zuversicht nach vorne zu schauen und deine Zukunft so zu gestalten, wie du es dir wünschst.

Für wen ist die private Vorsorge geeignet?

Die private Vorsorge ist besonders dann interessant, wenn du dir Unabhängigkeit und größtmögliche Flexibilität wünschst. Sie passt zu dir, wenn du deine Altersvorsorge selbst gestalten möchtest und es dir wichtig ist, jederzeit über Höhe und Dauer deiner Einzahlungen zu entscheiden.

Du kannst deine Beiträge anpassen, bei Bedarf pausieren oder zusätzliches Geld einzahlen, wenn es gerade passt. Dein angespartes Vermögen bleibt außerdem nicht unantastbar: Die private Vorsorge lässt sich beleihen oder sogar vorzeitig auszahlen, falls du das Kapital früher benötigst, zum Beispiel für die Finanzierung einer eigenen Immobilie oder der eigenen Apotheke.

Ein großer Pluspunkt sind die Steuervorteile: Bei der Auszahlung wird nur ein Teil deiner Gewinne besteuert. Dadurch bleibt dir am Ende mehr Netto übrig, als es bei anderen Geldanlagen wie einem Depot der Fall wäre, bei denen die Erträge komplett versteuert werden müssen.

Wenn du also frei und unabhängig vorsorgen möchtest, jederzeit Zugriff auf dein Geld behalten willst und dabei auch noch steuerlich profitieren möchtest, ist die private Vorsorge genau die richtige Wahl.

Wie funktioniert die Förderung?

Die private Vorsorge bietet zwei Arten der Förderung, je nachdem, ob du dich für eine lebenslange monatliche Rente oder eine einmalige Kapitalauszahlung entscheidest. Bei guten Produkten musst du dich dabei nicht auf eine Variante festlegen, sondern kannst beide Auszahlungsformen sinnvoll miteinander kombinieren.

Monatliche Rente

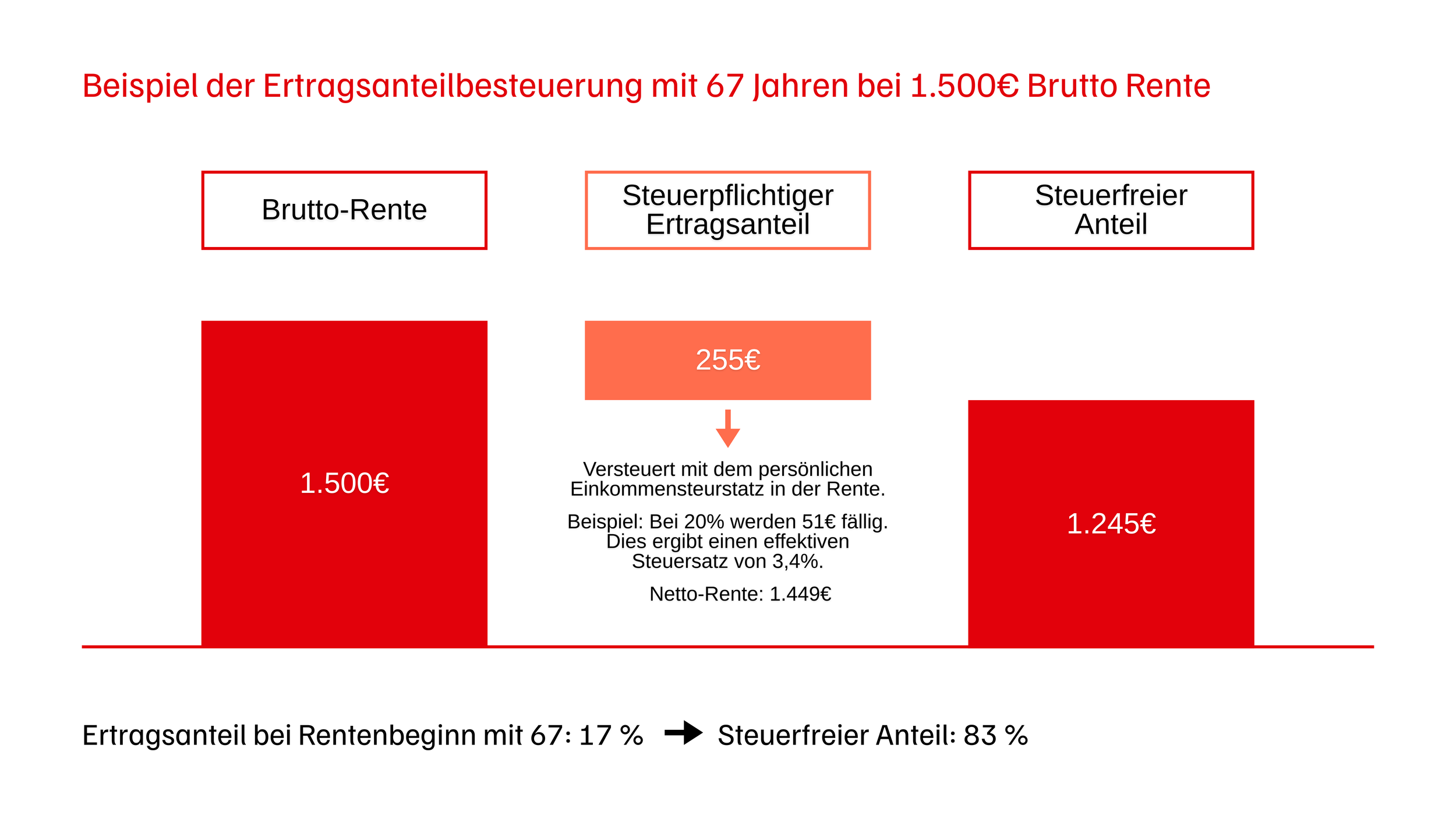

Wenn du dich bei der privaten Vorsorge für eine lebenslange monatliche Rente entscheidest, erfolgt die Förderung über die sogenannte Ertragsanteilbesteuerung. Das bedeutet, dass nur der Teil deiner Rente versteuert wird, nicht die gesamte Auszahlung. Bei Rentenbeginn mit 67 Jahren beträgt der Ertragsanteil 17 %. (siehe: Einkommensteuergesetz § 22)

Das heißt, nur 17 % deiner monatlichen Rente werden für die Steuerberechnung herangezogen, während 83 % steuerfrei bleiben.

Ein konkretes Beispiel: Angenommen, du beziehst aus deiner Privaten Altersvorsorge eine Bruttorente von 1.500 € pro Monat. Bei einem Ertragsanteil von 17 % bedeutet das, dass nur 255 € pro Monat steuerlich berücksichtigt werden (1.500 € × 0,17). Auf diese 255 € wird nun der persönliche Einkommenssteuersatz angewendet, der von der Höhe deiner Einnahmen im Ruhestand abhängt. Wenn dein Steuersatz zum Beispiel 20 % beträgt, zahlst du insgesamt lediglich 51 € Steuern. Die restlichen 1.449 € bleiben steuerfrei.

Der effektive Steuersatz auf die Gesamtbruttorente beträgt damit nur etwa 3,4 %, was im Vergleich zu einem Depot, bei dem Kapitalerträge mit 25 % Abgeltungssteuer zuzüglich Solidaritätszuschlag und ggf. Kirchensteuer versteuert werden, deutlich weniger Steuerbelastung bedeutet.

Die Ertragsanteilbesteuerung macht die monatliche Rente besonders attraktiv, weil du den Großteil deiner Rente steuerfrei erhältst und gleichzeitig planbare Einkünfte im Alter hast. So profitierst du langfristig von der Vorsorge, während die Steuerlast im Ruhestand vergleichsweise niedrig bleibt.

Kapitalauszahlung

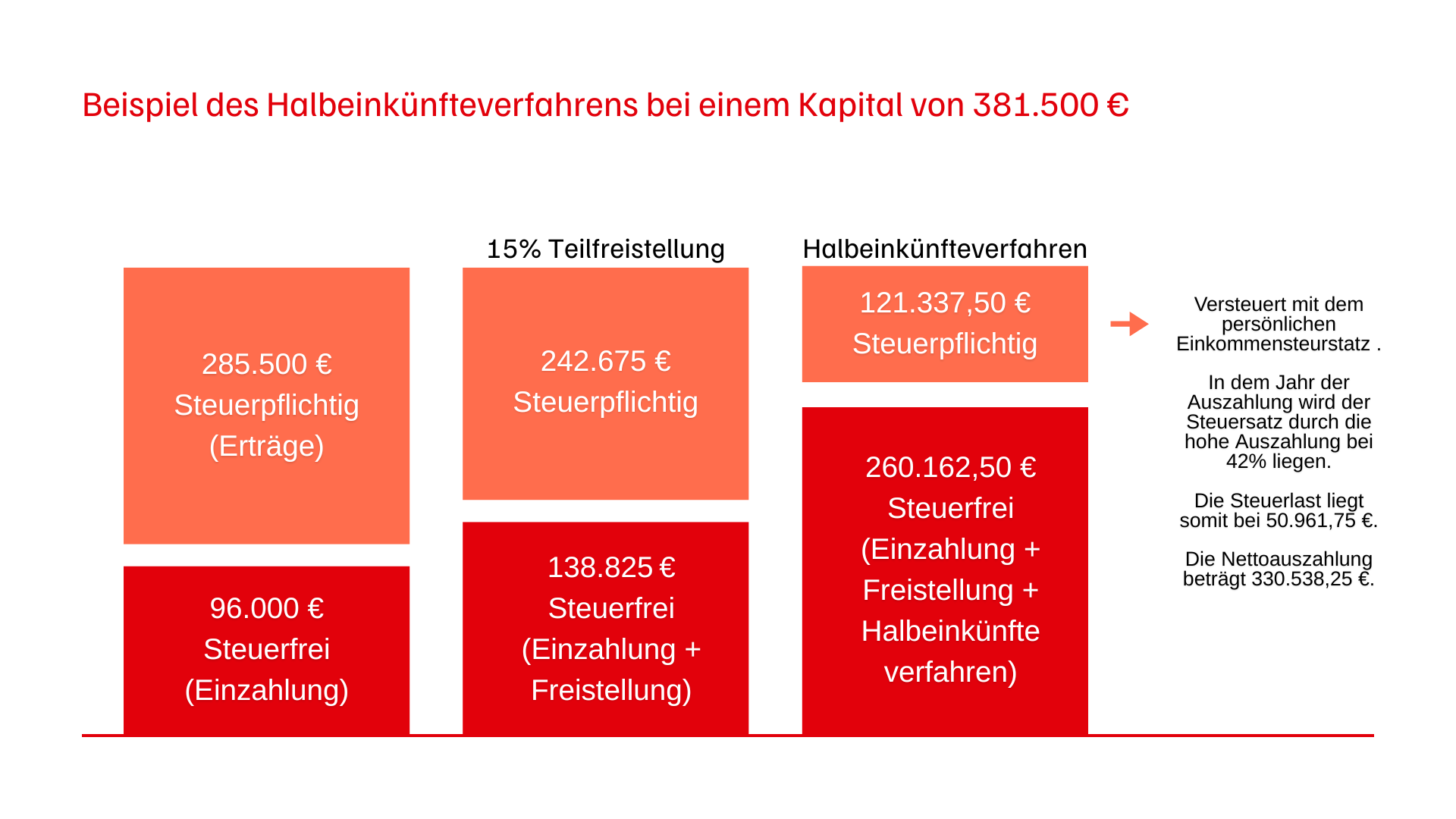

Wenn du dich bei deiner privaten Altersvorsorge für eine einmalige Kapitalauszahlung entscheidest, erfolgt die Besteuerung nach dem sogenannten Halbeinkünfteverfahren (siehe: Einkommensteuergesetz § 20). Dabei sind nur 50 % der Erträge steuerpflichtig, sofern die Auszahlung nach Vollendung des 62. Lebensjahres und nach mindestens 12 Jahren Laufzeit erfolgt.

Handelt es sich um eine fondsgebundene Versicherung, bei der die Erträge aus Investmentfonds stammen, greift zusätzlich eine Teilfreistellung von 15 % (siehe: Einkommenssteuergesetz § 20) Dadurch reduziert sich der steuerpflichtige Anteil der Erträge weiter und es werden also nur 42,5 % des Gewinns tatsächlich versteuert.

Ein konkretes Beispiel: Du sparst 40 Jahre lang 200 Euro pro Monat in einen Aktien-ETF über eine fondsgebundene Altersvorsorge mit einer durchschnittlichen Wertentwicklung von 6 % p.a.. Nach 40 Jahren ergibt das ein Kapital von rund 381.500 Euro, davon 96.000 Euro eingezahltes Kapital und 285.500 Euro Erträge.

Zunächst greift die Teilfreistellung von 15 %, sodass nur 242.675 Euro der Erträge steuerpflichtig bleiben. Anschließend wird das Halbeinkünfteverfahren angewendet, wodurch nur die Hälfte dieser Erträge, also 121.337,50 Euro, tatsächlich versteuert werden. Bei einem angenommenen persönlichen Steuersatz von 42 % ergibt sich daraus eine Steuerlast von 50.961,75 Euro. Die übrigen 260.162,50 Euro, bestehend aus den eigenen Einzahlungen sowie den steuerfreien Anteilen aus Teilfreistellung und Halbeinkünfteverfahren, bleiben steuerfrei. Somit beträgt die Nettoauszahlung am Ende 330.538,25 Euro.

Tipp: Es ist sinnvoll, die Kapitalauszahlung nicht komplett in einem Jahr vorzunehmen, da sonst dein Steuersatz stark ansteigt und du einen großen Teil der Erträge direkt versteuern müsstest. Besser ist es, die Auszahlung gestaffelt über mehrere Jahre zu planen. So verteilst du die Steuerlast und nutzt die Vorteile des Halbeinkünfteverfahrens optimal.

Du hast bereits eine Altersvorsorge und möchtest diese unabhängig vergleichen? Melde dich bei uns!

Welche Möglichkeiten habe ich?

Die private Vorsorge gibt dir die Freiheit, deine Altersabsicherung ganz nach deinen Vorstellungen zu gestalten. Anders als bei starren Modellen entscheidest du selbst, wie du dein Geld anlegst, wie flexibel du bleiben möchtest und welche Werte dir dabei wichtig sind.

ETFs und Fonds

Ein klassischer Weg der privaten Vorsorge sind ETFs und Investmentfonds. Damit profitierst du von den Chancen des weltweiten Kapitalmarkts. ETFs bilden große Indizes wie den MSCI World nach und ermöglichen dir eine sehr breite Streuung deines Geldes, mit vergleichsweise geringen Kosten. Investmentfonds können dagegen gezielt in bestimmte Branchen oder Regionen investieren, wenn du Schwerpunkte setzen möchtest. So kannst du Renditechancen nutzen, die weit über klassische Sparformen hinausgehen.

Mit oder ohne Garantie

Wenn dir Sicherheit besonders wichtig ist, gibt es Produkte mit Kapitalgarantie. Sie sichern dir im schlimmsten Fall dein eingezahltes Geld, auch wenn die Märkte schwanken. Entscheidest du dich für eine Variante ohne Garantie, trägst du zwar ein höheres Risiko, hast aber auch die Möglichkeit, von höheren Erträgen zu profitieren. So kannst du deine Vorsorge an deine persönliche Risikobereitschaft anpassen.

Nachhaltige Anlagen

Immer mehr Menschen möchten ihr Geld nicht nur gewinnbringend, sondern auch verantwortungsvoll investieren. Nachhaltige Fonds legen den Fokus auf Unternehmen, die umweltfreundlich wirtschaften, soziale Verantwortung übernehmen und eine faire Unternehmensführung praktizieren. Damit kombinierst du deine Altersvorsorge mit dem guten Gefühl, etwas Positives für die Zukunft zu bewirken.

Außerbörsliche Investitionen

Neben klassischen Fonds und ETFs gibt es auch die Möglichkeit, in außerbörsliche Anlagen zu investieren. Dazu gehören zum Beispiel Projekte im Bereich erneuerbare Energien oder Infrastruktur. Solche Beteiligungen können attraktive Renditen bieten und zugleich dazu beitragen, wichtige gesellschaftliche Entwicklungen zu fördern.

Flexibilität bei den Einzahlungen

Die private Vorsorge passt sich deinem Leben an. Du kannst regelmäßig einen festen Betrag einzahlen und bei Bedarf zusätzlich Sonderzahlungen leisten. Gerade wenn dir in manchen Jahren mehr Geld zur Verfügung steht, zum Beispiel durch Boni, Gewinne oder sonstigen Einnahmen, hast du die Möglichkeit, dieses flexibel in deine Zukunft zu investieren.

Auszahlung: Rente oder Kapital

Auch bei der Auszahlung hast du die Wahl. Möchtest du später eine monatliche Rente, die dir ein verlässliches Einkommen im Ruhestand garantiert? Oder ziehst du eine Kapitalauszahlung vor, bei der du dein gesamtes Vermögen auf einmal erhältst und selbst entscheiden kannst, wie du es verwendest? Viele Anlagen lassen dir sogar die Möglichkeit, beide Varianten zu kombinieren.

BUZ: Beitragsabsicherung bei Berufsunfähigkeit

Ein wichtiger Baustein der privaten Vorsorge ist die Berufsunfähigkeitszusatzversicherung (BUZ). Sie sorgt dafür, dass deine Vorsorgepläne auch dann weiterlaufen, wenn du aufgrund von Krankheit oder Unfall deinen Beruf vorübergehend oder dauerhaft nicht mehr ausüben kannst. In einem solchen Fall übernimmt die BUZ die Beitragszahlungen für deine private Vorsorge, sodass dein angespartes Vermögen geschützt bleibt und weiter wachsen kann. So musst du dir keine Sorgen machen, dass deine Altersvorsorge ins Stocken gerät, nur weil du kurzfristig oder dauerhaft auf dein Einkommen verzichten musst.

Worauf sollte ich bei der Umsetzung achten?

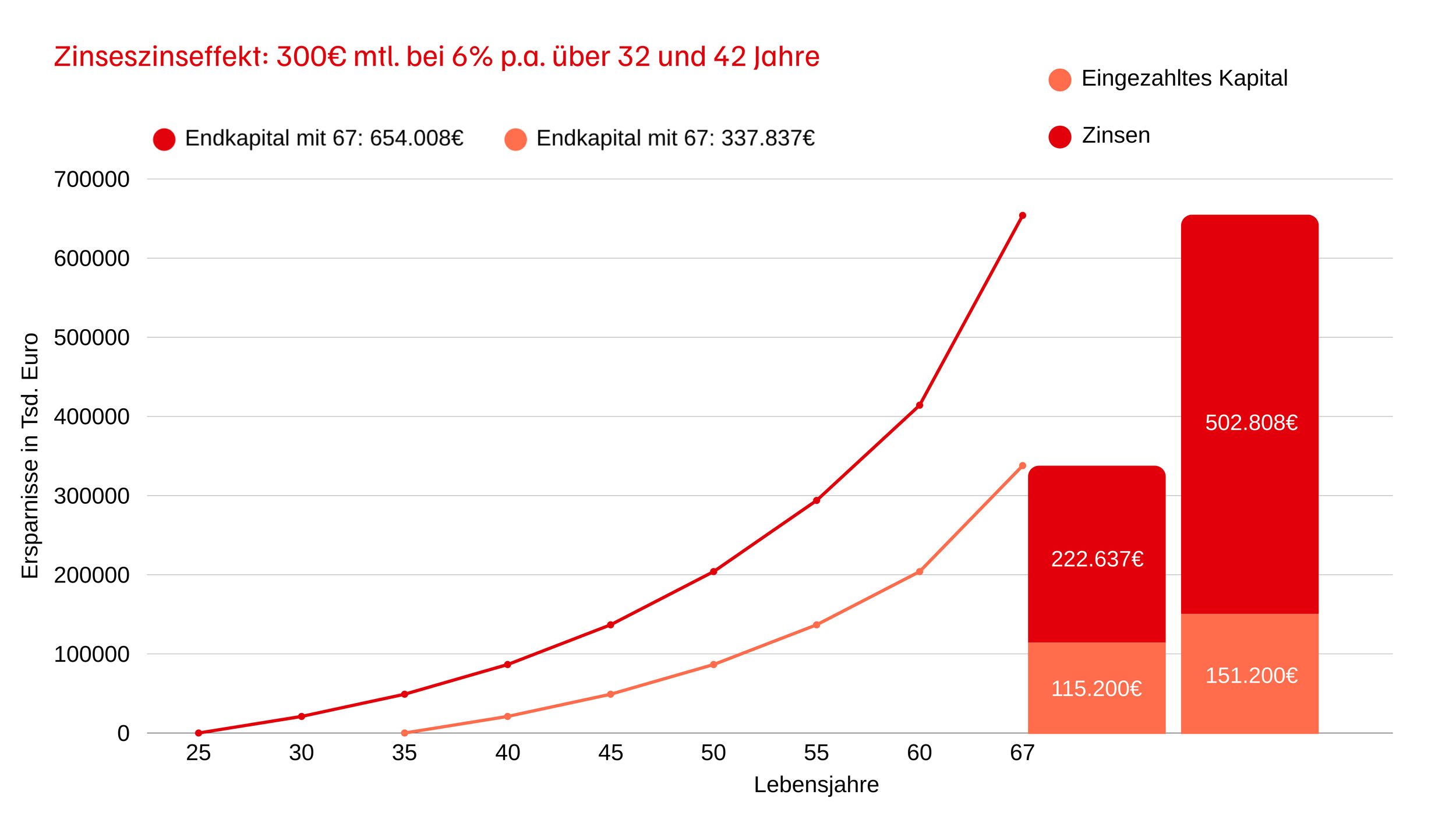

Beim Aufbau deiner privaten Vorsorge gilt vor allem eins: je früher du startest, desto besser. Schon kleine Beträge, die frühzeitig angelegt werden, können über die Jahre stark wachsen, dank des Zinseszinseffekts. Das bedeutet: Nicht nur dein eingezahltes Kapital erwirtschaftet Zinsen, sondern auch die Zinsen selbst werden wieder angelegt und schlagen ihrerseits Zinsen auf. Über lange Zeiträume kann dieser Effekt enorm sein und macht selbst kleine regelmäßige Beiträge zu einem beachtlichen Vermögen im Alter.

Inflation beachten: Mit der Zeit verliert Geld an Kaufkraft. Wer erst spät mit dem Sparen beginnt, muss nicht nur höhere Beiträge einzahlen, sondern läuft auch Gefahr, dass das angesparte Kapital inflationsbereinigt weniger wert ist. Früh zu beginnen hilft also nicht nur, vom Zinseszinseffekt zu profitieren, sondern auch, die Kaufkraft deines Vermögens langfristig zu sichern.

Klicke hier und nutze unseren Inflationsrechner, um zu sehen, wie sich die Kaufkraft deines Geldes über die Jahre verändert und welchen realen Wert dein Kapital in Zukunft noch hat.

Wir empfehlen, regelmäßig etwa 10–20 % deines Nettoeinkommens für die Altersvorsorge einzuplanen. Der genaue Betrag hängt von deinen persönlichen Zielen und Wünschen ab. Möchtest du früher in Rente gehen, deinen gewohnten Lebensstandard halten oder dir vielleicht den Traum von einem Ferienhaus erfüllen? Je klarer du deine Vorstellungen definierst, desto gezielter kannst du deine Vorsorge gestalten.

Deshalb lohnt es sich, lieber früher mit geringeren Beträgen zu beginnen, statt zu warten und später größere Summen einzahlen zu müssen. Je länger das Geld für dich arbeitet, desto stärker wirkt der Zinseszinseffekt und desto entspannter kannst du deine Vorsorge aufbauen.

Ein weiterer entscheidender Punkt ist die Auswahl des richtigen Anbieters. Nicht jeder Anbieter bietet die gleichen Chancen und Flexibilität, und die Kostenstrukturen können stark variieren. Eine sorgfältige Auswahl ist deshalb entscheidend, damit deine Vorsorgeprodukte optimal für dich arbeiten und du die Vorteile von Rendite, Sicherheit und Flexibilität voll ausschöpfen kannst.

Wir helfen dir, die passenden Anbieter und Produkte zu finden, die deine Ziele unterstützen und den Zinseszinseffekt optimal nutzen!

Klicke hier und nutze unseren Zinseszinsrechner, um ganz einfach zu berechnen, wie sich deine individuelle Sparsumme über deine gewünschte Laufzeit entwickeln kann.

Fazit

Je früher du mit der privaten Vorsorge startest, desto stärker profitierst du vom Zinseszinseffekt und kannst dein Vermögen langfristig schützen, auch vor Inflation. Wir begleiten dich langfristig bei deiner Altersvorsorge, unterstützen dich dabei, deine Ziele realistisch zu berechnen, die Inflation zu berücksichtigen und die passende Anlagestrategie zu finden.

Dabei nutzen wir auch die Steuervorteile deiner privaten Altersvorsorge, damit du dein Vermögen noch effizienter aufbauen kannst. Gleichzeitig passen wir deine Strategie regelmäßig an deine Lebensphasen, Veränderungen auf den Weltmärkten oder neue persönliche Ziele an. So stellst du sicher, dass deine Vorsorge immer optimal auf deine Situation zugeschnitten bleibt. Melde dich bei uns!