Krankenversicherung

Ob gesetzlich oder privat, die Krankenversicherung schützt dich vor hohen Behandlungskosten und sichert deine Gesundheit langfristig ab. Die wenigsten wissen jedoch, dass die Wahl der Krankenversicherung große Konsequenzen auf deine Rente hat.

Was Apotheker und Pharmaziestudierende zur Krankenversicherung wissen sollten, mit besonderem Blick auf das Versorgungswerk

Die Krankenversicherung gehört zu den zentralen Bausteinen deiner finanziellen und gesundheitlichen Sicherheit. Sie schützt dich vor den oft sehr hohen Kosten im Krankheitsfall, beginnend mit Arztbesuchen über Medikamente bis hin zu Operationen, Klinikaufenthalten oder Reha-Maßnahmen.

Wenn du als Apothekerin oder Apotheker im Berufsleben stehst, bist du nicht nur automatisch Teil eines berufsständischen Versorgungswerks, sondern auch mit einer besonderen Situation konfrontiert: Ab einem bestimmten Einkommen, oder durch die Selbstständigkeit, kannst du frei wählen, ob du gesetzlich oder privat versichert sein möchtest. Diese Entscheidung hat weitreichende Folgen, besonders für deine finanzielle Situation im Ruhestand.

Gesetzlich oder Privat? Wie ist man überhaupt versichert?

In Deutschland gibt es zwei Systeme: die gesetzliche Krankenversicherung (GKV) und die private Krankenversicherung (PKV).

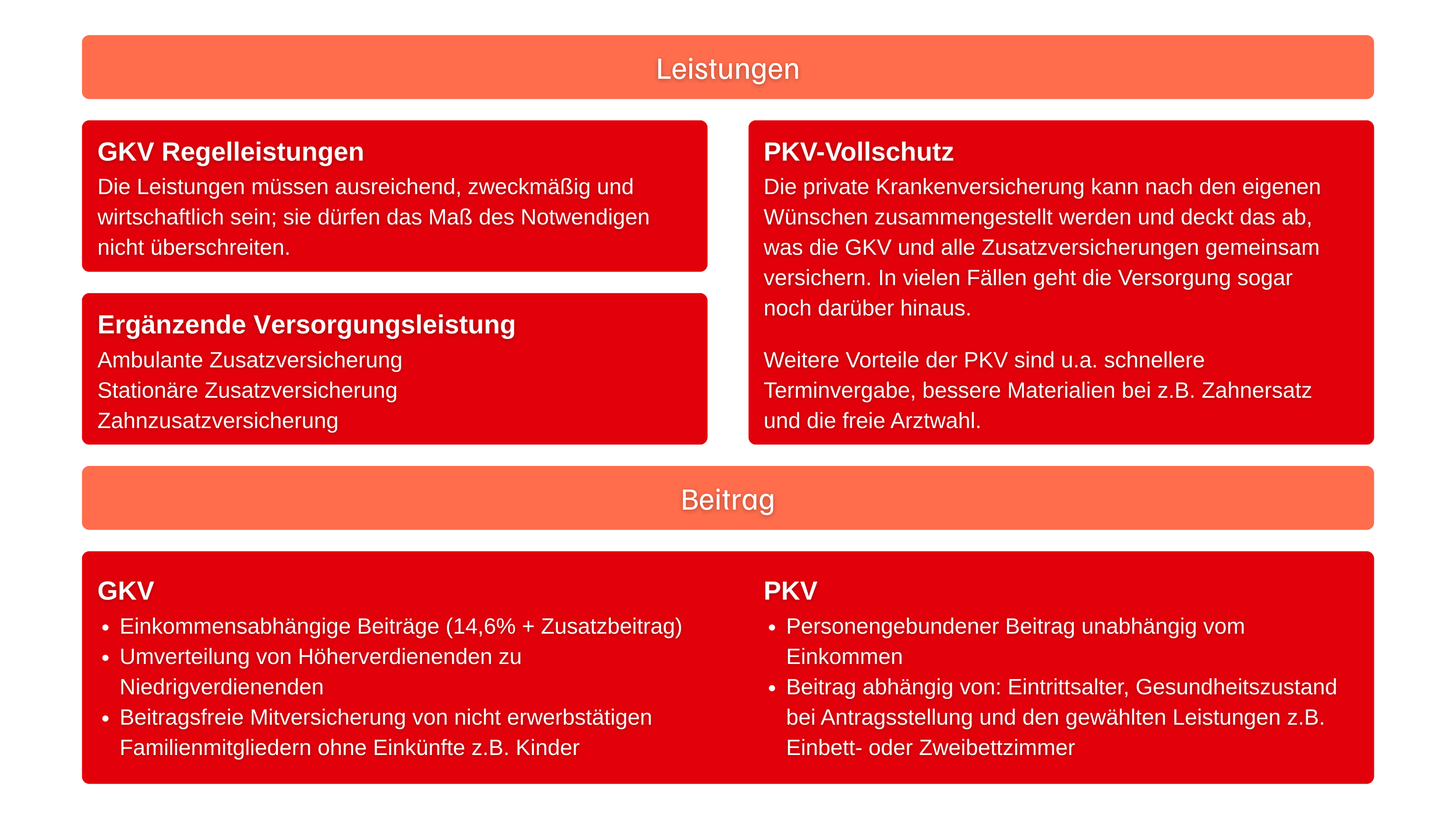

Die GKV ist ein solidarisches System: Die Beiträge richten sich nach deinem Bruttoeinkommen und betragen 14,6% + Kassenindividuellen Zusatzbeitrag (⌀ 2,9%). Diesen Beitrag teilst du dir 50/50 mit deinem Arbeitgeber. Die Leistungen sind für alle Versicherten weitgehend gleich & werden vom Gesetzgeber durch das Sozialgesetzbuch festgesetzt. Bist du gesetzlich pflichtversichert, z. B. als Berufseinsteiger mit einem Einkommen unter der Versicherungspflichtgrenze (2026: 77.400 €/Jahr) wirst du automatisch Mitglied einer gesetzlichen Krankenkasse deiner Wahl.

Zu Beachten: In der GKV gilt das sogenannte Wirtschaftlichkeitsgebot (§ 12 SGB V):

„Die Leistungen müssen ausreichend, zweckmäßig und wirtschaftlich sein; sie dürfen das Maß des Notwendigen nicht überschreiten.“

Das bedeutet: Leistungen, die medizinisch sinnvoll, aber nicht als notwendig oder wirtschaftlich eingestuft werden, werden nicht übernommen. Patienten erhalten deshalb ausschließlich eine Basisversorgung. Möchtest du bessere Leistungen in Anspruch nehmen, kannst du mit Zusatzversicherungen deinen Schutz erweitern.

Die PKV hingegen funktioniert nach dem Individualprinzip. Die Beiträge hängen statt von deinem Einkommen hier von deinem Alter, deinem Gesundheitszustand und vor allem dem gewählten Leistungsumfang ab. Dafür kannst du dir den Tarif mit zusätzlichen Leistungsbausteinen selbst zusammenstellen, möglich ist etwa eine bessere Unterbringung im Krankenhaus, freie Arztwahl oder erweiterte Zahnarztleistungen.

Wichtig: Dein aktueller Gesundheitszustand ist entscheidend für die Annahme bei einer PKV. Vor der Antragstellung wird dieser geprüft und entscheidet über Annahme, Zuschlag oder Ablehnung.

Während die GKV nur auf Basis des Wirtschaftlichkeitsgebots leistet, orientiert sich die private Krankenversicherung an der Gebührenordnung für Ärzte (§ 1 GOÄ). Hier dürfen Behandlungen nach den Regeln der ärztlichen Kunst abgerechnet werden, also auf dem fachlich höchstmöglichen medizinischen Standard. Für Privatpatienten bedeutet das: Statt einer reiner Basisversorgung ist die bestmögliche medizinische Behandlung der Maßstab.

Was gilt für Pharmazie-Studierende?

Im Studium bist du in der Regel über die Familienversicherung der GKV deiner Eltern kostenlos mitversichert. Mit deinem 25. Geburtstag, oder spätestens mit dem Einstieg ins PJ, wirst du versicherungspflichtig und musst dich eigenständig versichern.

Die meisten Pharmaziestudierenden wählen in dieser Phase die studentische Krankenversicherung der GKV. Sie kostet aktuell etwa ~150 € pro Monat, ein Preis-Leistungs-Verhältnis, das kaum zu schlagen ist.

Zwar wäre ein Wechsel in die PKV theoretisch möglich, gerade im Studium bieten manche Anbieter besonders günstige Tarife an, die vom Beitrag jedoch trotzdem über denen der gesetzlichen Variante liegen. Denn die Leistungen der GKV sind für junge, gesunde Studierende in der Regel völlig ausreichend.

Unser Tipp: Wenn du Pharmazie studierst, bleib solange wie möglich zunächst in der Familienversicherung und wechsle anschließend in eine studentische Krankenversicherung. Zum PJ-Start bist du unabhängig von deinem Alter ein versicherungspflichtiges Mitglied der GKV.

Wann hast du ein Wahlrecht?

Als Apothekerin oder Apotheker beginnst du deine berufliche Laufbahn in der Regel als gesetzlich pflichtversicherte Person in der GKV. Dieses Pflichtverhältnis endet, sobald dein Bruttojahreseinkommen die sogenannte Jahresarbeitsentgeltgrenze überschreitet, im Jahr 2026 liegt sie bei 77.400 €.

Ab diesem Zeitpunkt bist du freiwillig versichert in der GKV und darfst dich alternativ privat versichern. Dabei handelt es sich nicht um eine automatische Umstellung, sondern um eine bewusste Entscheidung, die du selbst treffen musst.

Gerade an diesem Punkt ist eine fundierte Beratung entscheidend. Der Wechsel in die PKV ist mit vielen Vorteilen verbunden, unterliegt aber der richtigen Tarifwahl. Nicht jede Gesellschaft ist somit passend für dich und deinen Beruf. Genau hier setzen wir in unserer Beratung an und helfen dir die passende Entscheidung zu treffen.

Ein Wechsel ist nicht nur von der GKV in die PKV interessant, sondern auch innerhalb der gesetzlichen Krankenversicherung. Schon ein geringerer Zusatzbeitrag kann dir mehrere hundert Euro pro Jahr sparen. Dennoch gilt: Nicht allein der Preis entscheidet, auch Leistungen und Servicequalität deiner Krankenversicherung spielen eine wichtige Rolle.

Wir übernehmen für dich gerne einen kostenfreien Vergleich deiner aktuellen Krankenkasse und zeigen dir, wo sich ein Wechsel lohnen könnte.

Jetzt kostenfrei deine Krankenkasse vergleichen lassen!

Hier kannst du dein persönliches Sparpotenzial prüfen:

Zusatzversicherungen – eine sinnvolle Ergänzung zur GKV

Die gesetzliche Krankenversicherung (GKV) bietet eine solide Grundversorgung, stößt in der Praxis aber oft an Grenzen. Leistungen müssen „ausreichend, zweckmäßig und wirtschaftlich“ sein. Viele moderne oder qualitativ hochwertigere Behandlungen fallen damit nicht in den Leistungskatalog. Genau hier setzen Zusatzversicherungen an. Sie erweitern den Schutz der GKV gezielt um wichtige Bereiche und schließen Versorgungslücken, die im Alltag schnell teuer werden können.

Zahnzusatzversicherung

Zahnbehandlungen sind eines der größten Kostenthemen im Gesundheitswesen. Während die GKV nur einfache Standardlösungen übernimmt, sichern gute Zahnzusatzversicherungen hochwertigen Zahnersatz (z. B. Implantate), professionelle Zahnreinigung, Füllungen oder auch Wurzel- und Parodontosebehandlungen ab. Für dich lohnt es sich frühzeitig einzusteigen, da die Beiträge im jungen Alter besonders günstig sind und Wartezeiten vermieden werden können.

Stationäre Zusatzversicherung

Ein Krankenhausaufenthalt ist immer belastend, umso wichtiger ist eine hochwertige medizinische Versorgung. Mit einer stationären Zusatzversicherung profitierst du von Ein- oder Zweibettzimmern, Chefarztbehandlung und freier Krankenhauswahl. So erhältst du im Ernstfall die bestmögliche medizinische Betreuung und mehr Komfort während der Genesung.

Ambulante Zusatzversicherung

Auch im ambulanten Bereich bietet die GKV nur eine Basisversorgung. Zusatzversicherungen erweitern hier den Schutz, etwa bei Sehhilfen (Brillen, Kontaktlinsen), alternativen Heilmethoden, Vorsorgeuntersuchungen, Schutzimpfungen oder medizinisch notwendigen Behandlungen im Ausland. Damit kannst du deine Gesundheit aktiv fördern und bist für viele Eventualitäten besser abgesichert.

Optionstarif

Möchtest du später in die PKV wechseln, dann kannst du dir den Eintritt durch einen Optionstarif sichern. Wenn du aktuell gesund bist und in der Vergangenheit (3-5 Jahre rückwirkend) keine großen gesundheitlichen Probleme hattest, dann kannst du die Gesundheitsprüfung vorziehen. Hast du später dann die Möglichkeit zu wechseln, kannst du auf deinen alten Gesundheitsstatus zurückgreifen und musst alles was in der Zwischenzeit vorgefallen ist nicht mit angeben. So vermeidest du unnötige Zuschläge und Ablehnungen.

Wie beim vollständigen Wechsel in die PKV ist auch beim Abschluss von Zusatzversicherungen in der Regel eine Gesundheitsprüfung erforderlich. Sie entscheidet darüber, ob der Tarif angenommen wird, ein Zuschlag erhoben oder ein Antrag abgelehnt wird. Wir unterstützen dich dabei mit einer kostenfreien und unverbindlichen Prüfung bei allen relevanten Gesellschaften, sodass der passende Tarif schnell und unkompliziert für dich gefunden werden kann.

Welchen Einfluss hat das Versorgungswerk auf deine Krankenversicherung?

Als approbierte Apothekerin oder Apotheker bist du automatisch Mitglied im berufsständischen Versorgungswerk deines Bundeslands. Das hat insbesondere Auswirkungen auf deine Altersvorsorge, aber auch einen großen, oft jedoch nur unzureichend beachteten Einfluss auf deine Krankenversicherung.

Während der Erwerbstätigkeit gibt es vorerst keine Differenzierung. Mitglieder der gesetzlichen Rentenversicherung + GKV , sowie Mitglieder des Versorgungswerks + GKV zahlen beide genau 14,6% + Kassenindividuellen Zusatzbeitrag an Krankenversicherungsbeiträgen. Während du arbeitest übernimmt dein Arbeitgeber dabei die Hälfte der Beiträge.

Doch was passiert wenn du in Rente gehst und dein Arbeitgeber somit wegfällt?

Szenario Versorgungswerk und gesetzliche Krankenversicherung

Als Mitglied im Versorgungswerk zahlst du in der Regel nicht in die gesetzliche Rentenversicherung (GRV) ein, es sei denn, du hast dich nicht befreien lassen. Dadurch bist du im Rentenalter normalerweise freiwillig in der GKV versichert. In diesem Fall werden alle Einkommensarten zur Beitragsberechnung herangezogen: Renten aus dem Versorgungswerk und aus Betriebsrenten ebenso wie Kapitalerträge, private Altersvorsorgen oder Mieteinnahmen. Apotheker zahlen deshalb im Ruhestand oft deutlich höhere Krankenversicherungsbeiträge, nicht selten sogar mehr als das Doppelte im Vergleich zu Erwerbsleben.

Du kannst die Beitragslast im Alter verringern, wenn du Zugang zur sogenannten Krankenversicherung der Rentner (KVdR) erhältst. Dafür ist es notwendig, dass du einen Anspruch auf eine gesetzliche Rente erworben hast, also mindestens 60 Monate Beiträge in die gesetzliche Rentenversicherung eingezahlt wurden und dass du in der zweiten Hälfte deines Erwerbslebens überwiegend gesetzlich krankenversichert warst. Erfüllst du diese Voraussetzungen, werden Kapitalerträge, Mieteinnahmen und private Vorsorgeleistungen in der KVdR nicht mehr im Beitrag berücksichtigt. Deine Rente aus dem Versorgungswerk bleibt jedoch weiterhin beitragspflichtig. Damit stellt die KVdR eine Entlastung dar, sie ist jedoch nicht die alleinige Lösung.

Unser Tipp: Eine clevere Kombination aus KVdR und privater Altersvorsorge schützt dich am besten vor hohen Krankenversicherungsbeiträgen im Alter. Wenn du unsicher bist, ob du die Voraussetzungen für die KVdR erfüllst oder welche Vorsorgeform für dich passt, unterstützen wir dich gerne.

Hinweis: Es gibt keine Garantie, dass die KVdR bis zu deinem Rentenbeginn bestehen bleibt. Wenn du auf Nummer sicher gehen willst, solltest du dich nicht auf staatliche Regelungen verlassen, sondern rechtzeitig mit einer privaten Vorsorge beginnen.

Szenario Versorgungswerk und private Krankenversicherung

Die Beiträge zur privaten Krankenversicherung sind auf deinen Tarif bezogen und unabhängig von der höhe deines Einkommens in der Rente.

In der privaten Krankenversicherung werden für dich während deines Berufslebens sogenannte Altersrückstellungen gebildet. Diese dienen dazu, die Beiträge im Alter zu stabilisieren und den fehlenden Arbeitgeberzuschuss nach dem Renteneintritt teilweise auszugleichen. Dennoch bleibt der Beitrag im Rentenalter nicht automatisch konstant, er kann durch allgemeine Kostensteigerungen im Gesundheitssystem weiter angepasst werden (selbes passiert in der GRV).

Als Mitglied eines Versorgungswerks erhältst du zusätzlich einen Zuschuss zu deiner PKV, der ähnlich wie ein Arbeitgeberanteil funktioniert. Dieser Zuschuss wird von deinem Versorgungswerk gezahlt und entlastet dich im Ruhestand spürbar.

Den verbleibenden Beitrag musst du jedoch in voller Höhe selbst tragen. Das bedeutet dein tatsächlicher Eigenanteil hängt davon ab, wie hoch dein PKV-Tarif im Alter ist, wie hoch der Zuschuss ausfällt und ob du durch Tarifwechsel oder Selbstbeteiligungen aktiv Einfluss auf deine Beitragshöhe nimmst.

Unser Tipp: In vielen Fällen ist die PKV im Berufsleben günstiger als die gesetzliche Krankenversicherung. Diese Ersparnis kannst du gezielt nutzen, indem du zusätzliche Beiträge in deine PKV einzahlst und so deine Altersrückstellungen erhöhst. Damit entlastest du dich langfristig und senkst aktiv deine Beiträge im Ruhestand.

Entscheidend ist dabei eine kluge Tarifwahl. Zwischen den Anbietern bestehen deutliche Unterschiede in Leistung, Stabilität und Beitragsentwicklung. Diese Faktoren haben maßgeblichen Einfluss darauf, wie bezahlbar deine PKV auch im Alter bleibt.

Wir unterstützen dich dabei, einen Tarif zu finden, der zu deinem Bedarf passt und dir Planungssicherheit für die Zukunft gibt.

Häufig gestellte Fragen (FAQ):

-

Ein Wechsel von der privaten zurück in die gesetzliche Krankenversicherung ist nur unter bestimmten Voraussetzungen möglich. Für Angestellte gilt: Sinkt dein Einkommen dauerhaft unter die Jahresarbeitsentgeltgrenze, wirst du wieder versicherungspflichtig und kannst in die GKV zurückkehren. Für Selbstständige ist der Weg deutlich schwieriger und gelingt meist nur, wenn eine sozialversicherungspflichtige Anstellung aufgenommen wird.

Ab 55 Jahren ist eine Rückkehr nur noch in seltenen Ausnahmefällen möglich.

Wichtig: Ein Wechsel ist in vielen Fällen nicht sinnvoll. Oft zahlst du anschließend mehr Beitrag und erhältst gleichzeitig geringere Leistungen als in der PKV. Die Entscheidung sollte also gut überlegt sein.

Wir prüfen gern deine individuelle Situation und zeigen dir, welche Optionen für dich realistisch und sinnvoll sind.

-

Ja, ein Wechsel innerhalb der privaten Krankenversicherung ist grundsätzlich möglich. Du kannst sowohl in andere Tarife deiner bestehenden Versicherung wechseln als auch zu einem komplett anderen PKV-Anbieter. Ein interner Tarifwechsel ist meist einfacher, da deine bestehenden Altersrückstellungen erhalten bleiben und keine neue Gesundheitsprüfung erforderlich ist, außer du möchtest Mehrleistungen einschließen.

Ein Anbieterwechsel bedeutet dagegen in der Regel eine neue Gesundheitsprüfung. Ein Wechsel kann sinnvoll sein, wenn er frühzeitig durchgeführt wird und dein aktueller Tarif oder Anbieter schlechte Bedingungen bietet. Ein rechtzeitiger Wechsel ermöglicht es, von besseren Leistungen oder günstigeren Beiträgen zu profitieren, ohne dass ein Teil der Altersrückstellungen verloren geht.

Wir helfen dir dabei, die Optionen fair zu vergleichen und herauszufinden, welcher Tarif langfristig zu deiner Lebens- und Gesundheitssituation passt.

-

Die Beiträge in der PKV steigen im Alter zwar an, ebenso wie in der GKV, doch Altersrückstellungen sorgen dafür, dass ein Teil der Kosten schon in jungen Jahren angespart wird. Zusätzlich können Beitragsentlastungsbausteine die Belastung im Alter reduzieren. Entscheidend ist ein solider Anbieter, der mit den Altersrückstellungen verantwortungsvoll und effizient wirtschaftet. Wir helfen dir dabei, einen solchen Anbieter zu finden, sodass deine PKV im Rentenalter bezahlbar bleibt, oft sogar günstiger als die GKV, während du weiterhin die gewohnten Leistungen erhältst.

-

In der gesetzlichen Krankenversicherung (GKV) können Kinder in der Regel familienversichert werden, solange bestimmte Voraussetzungen erfüllt sind: Das Kind darf z. B. kein eigenes Einkommen über der Grenze haben und es muss unter 18 Jahre alt sein (oder bis 25 bei Ausbildung/Studium). In diesem Fall fallen für das Kind keine zusätzlichen Beiträge an, es ist über die Eltern mitversichert.

In der privaten Krankenversicherung (PKV) müssen Kinder dagegen eigene Versicherungsverträge haben. Manche Tarife bieten spezielle Kinderoptionen oder günstigere Beiträge für Familienmitglieder.

Wenn die Eltern in unterschiedlichen Systemen sind, z. B. ein Elternteil in der GKV und ein Elternteil in der PKV, kommt es auf die Hauptversicherung an. Das Kind kann in der Regel bei dem GKV-elternteil familienversichert werden, sofern die Voraussetzungen erfüllt sind. Alternativ kann eine private Versicherung für das Kind abgeschlossen werden. Wir helfen dir, die optimale Lösung für dein Kind zu finden, damit die Absicherung vollständig und gleichzeitig kostenbewusst erfolgt.

-

Grundsätzlich ist ein Wechsel in die private Krankenversicherung (PKV) auch bei Vorerkrankungen möglich, allerdings kommt es auf die individuellen Gesundheitsangaben an. Die PKV kann Risikozuschläge erheben oder bestimmte Leistungen ausschließen. Um herauszufinden, welche Optionen für dich realistisch sind, bieten wir eine unverbindliche und kostenfreie Gesundheitsprüfung an. So kannst du prüfen lassen, ob ein Wechsel möglich ist und welche Konditionen du erwarten kannst, ohne gleich einen Vertrag abschließen zu müssen.