Dein Beruf ist mehr als nur ein Job, er ist ein wichtiger Teil deines Lebens. Doch was, wenn du ihn plötzlich nicht mehr ausüben kannst? Die Berufsunfähigkeitsversicherung schützt dich vor den finanziellen Folgen und sichert deine Lebensplanung ab.

Berufsunfähigkeitsversicherung

Damit ein Schicksalsschlag nicht deine ganze Existenz bedroht.

Was passiert, wenn du deinen Beruf aus gesundheitlichen Gründen nicht mehr ausüben kannst? Genau darum geht es auf dieser Seite: Wir zeigen dir, warum eine Berufsunfähigkeitsversicherung gerade für Pharmaziestudierende und Apotheker unverzichtbar ist und worauf du bei der Absicherung unbedingt achten solltest.

Du erfährst, wie der Weg von der Krankschreibung bis zur Berufsunfähigkeit typischerweise verläuft, was das Versorgungswerk abdeckt (und was nicht), wann der richtige Zeitpunkt für den Abschluss ist und wie du häufige Fehler vermeidest. Außerdem unterstützen wir dich mit einer kostenfreien, unabhängigen Gesundheitsprüfung, um die passende Absicherung für dich zu finden.

Wieso ist eine Berufsunfähigkeitsversicherung wichtig?

Dein Beruf ist deine Existenzgrundlage, fällt er weg, gerät oft auch die finanzielle Stabilität ins Wanken. Genau hier setzt die Berufsunfähigkeitsversicherung an: Sie sichert dein Einkommen ab, wenn du aus gesundheitlichen Gründen deinen Beruf nicht mehr ausüben kannst.

Laufende Kosten wie Miete, Verpflegung oder Versicherungen hören nicht einfach auf, nur weil du plötzlich nicht mehr arbeiten kannst. Vielleicht finanzierst du gerade deine erste eigene Apotheke, trägst Verantwortung für eine Familie oder planst den Kauf einer Immobilie. Auch ohne große Verpflichtungen brauchst du ein regelmäßiges Einkommen, um deinen Lebensstandard zu halten, von alltäglichen Ausgaben bis hin zur Altersvorsorge.

Die Berufsunfähigkeitsversicherung sorgt dafür, dass du im Ernstfall nicht plötzlich ohne Einkommen dastehst.

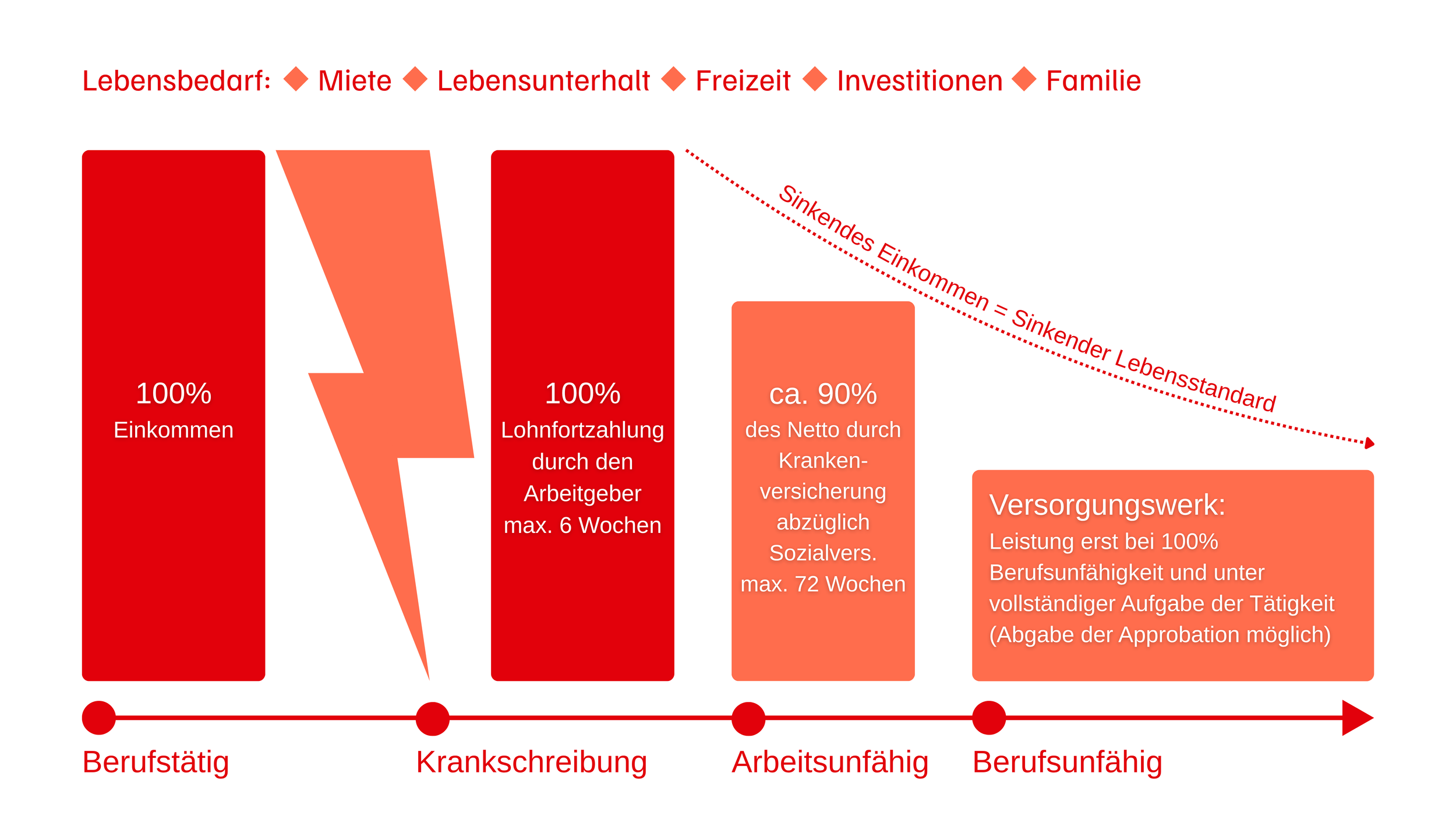

Berufsunfähigkeit entsteht nicht immer von heute auf morgen, sie entwickelt sich oft über Monate. Anfangs bist du vielleicht nur vorübergehend krankgeschrieben. In dieser Phase bekommst du bis zu sechs Wochen lang weiterhin dein volles Gehalt. Das ist die gesetzliche Lohnfortzahlung durch deinen Arbeitgeber.

Hält die Erkrankung länger an, spricht man ab der siebten Woche von einer andauernden Arbeitsunfähigkeit. Jetzt springt die Krankenkasse ein. Du erhältst Krankengeld, in der Regel etwa 70 % deines Bruttoeinkommens, maximal jedoch 90 % deines Nettogehalts. Hiervon müssen jedoch noch Sozialversicherungsbeiträge abgezogen werden. Diese Leistung ist zeitlich begrenzt: Nach spätestens 72 Wochen endet der Anspruch auf Krankengeld.

Für viele ist das geminderte Einkommen während der Arbeitsunfähigkeit noch nicht existenzbedrohend. Benötigst du jedoch 100% deines Einkommens, z.B. für die Verpflegung deiner Familie oder die Kredittilgung bei einer Bank, dann kann schon diese Phase kritisch werden. Lies dir hierfür gerne unseren Beitrag zum Krankentagegeld durch, oder vereinbare direkt einen Termin.

Wenn keine Besserung in Sicht ist, oder schon frühzeitig feststeht, dass du deinen Beruf weiterhin nicht ausüben kannst, dann ändert sich dein Status von arbeitsunfähig zu berufsunfähig. Das Krankengeld endet und du musst einen Antrag auf Berufsunfähigkeit bei deinem Versorgungswerk stellen. Hier beginnt das große Problem: Du bekommst nur dann eine Leistung, wenn du zu 100% berufsunfähig bist, sprich keine einzige Stunde mehr am Tag arbeiten kannst.

Erfüllst du dieses unwahrscheinliche Kriterium, dann hat dein Versorgungswerk das Recht, dich noch immer auf einen anderen Beruf zu verweisen, der deinem Studium entspricht. Das bedeutet für dich, du müsstest ggf. von der öffentlichen Apotheke in die Industrie wechseln, ohne jegliches Jobangebot. Für das Versorgungswerk zählt lediglich die theoretische Möglichkeit, nicht die praktische Umsetzung. (Siehe: Versorgungswerk zahlt nicht trotz Zwangsstörung)

Bist du selbstständig musst du ebenfalls deinen Beruf vollständig niederlegen, wenn du eine Leistung aus dem Versorgungswerk beantragst. Für Apothekeninhaber bedeutet das, die Auf- bzw. Abgabe der eigenen Apotheke ohne stille Teilhabe.

Wir empfehlen dir daher dringend, dich in puncto Berufsunfähigkeit von deinem Versorgungswerk unabhängig zu machen und eine private Berufsunfähigkeitsversicherung abzuschließen. Der Erhalt deines Lebensstandards sollte nicht dem Zufall überlassen werden, ob du alle Kriterien des Versorgungswerkes erfüllst oder nicht.

Eine gute private Absicherung sichert immer deinen zuletzt ausgeübten Beruf ab und prüft nicht, ob du noch andere Tätigkeiten ausüben könntest. Zusätzlich erhältst du deine gewählte Leistung bereits ab 50% Berufsunfähigkeit. Somit bleibt deine finanzielle Sicherheit auch in schwierigen Zeiten erhalten.

Worauf du beim Abschluss einer Versicherung achten solltest, zeigen wir dir hier auf.

Wie hoch ist mein persönliches Risiko?

Berufsunfähigkeit trifft häufiger, als viele denken. Statistisch wird etwa jede vierte berufstätige Person im Laufe ihres Arbeitslebens berufsunfähig. Dabei kann es wirklich jeden treffen, unabhängig von Beruf, Alter, Lebensstil oder Gesundheitszustand.

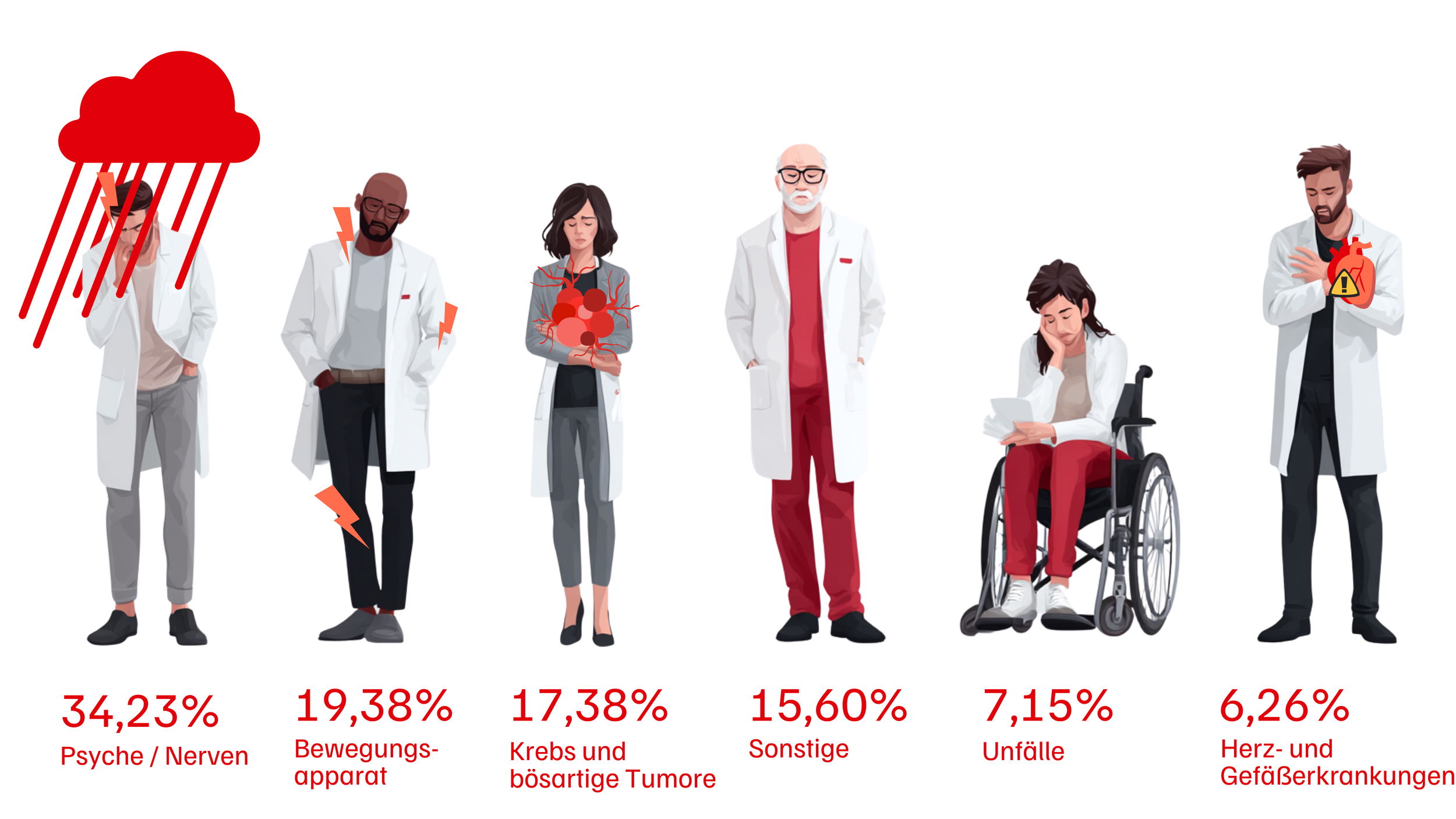

Die häufigsten Ursachen sind psychische Erkrankungen wie Burnout oder Depressionen, gefolgt von Erkrankungen des Bewegungsapparats wie Gelenkprobleme oder Bandscheibenvorfälle. Aber auch Herz-Kreislauf-Erkrankungen, Krebs oder Unfälle spielen eine große Rolle. Solche gesundheitlichen Einschränkungen können sowohl durch die beruflichen Anforderungen als auch durch private Belastungen entstehen.

Gerade für Pharmaziestudierende und Apotheker steigen die Risiken durch typische Berufsmerkmale wie dem täglichen Kontakt mit Patienten und Kundinnen, sowie langen Arbeitszeiten. Wiederholte Belastungen wie langes Stehen oder einseitige Tätigkeiten können zu Problemen mit dem Bewegungsapparat führen. Stressige Phasen, Schichtarbeit oder unregelmäßige Arbeitszeiten kommen oft noch hinzu.

Auch außerhalb der Arbeit lauern viele Risiken, sei es ein Unfall beim Sport, eine schwere Erkrankung oder psychische Belastungen durch private Herausforderungen oder Schicksalsschlägen. Dein Körper und deine Psyche sind also vielfältigen Einflüssen ausgesetzt, die deine Arbeitsfähigkeit gefährden können.

Das Risiko berufsunfähig zu werden betrifft daher nicht nur schwer körperlich arbeitende Personen, sondern uns alle. Deshalb lohnt es sich frühzeitig vorzusorgen und das finanzielle Risiko abzusichern.

Wann sollte ich mich darum kümmern?

Je früher, desto besser! Das gilt besonders bei der Berufsunfähigkeitsversicherung. Denn je jünger und gesünder du bist, desto einfacher und günstiger kannst du dich absichern. Bei der sogenannten Gesundheitsprüfung gibst du Auskunft über deine aktuelle und vergangene Gesundheit. Anhand dieser Informationen entscheidet die Versicherung, ob und zu welchen Bedingungen sie dich aufnimmt.

Ist deine Gesundheit bereits eingeschränkt oder treten Krankheiten auf, kann es passieren, dass die Versicherung dich ablehnt oder nur zu sehr teuren Konditionen versichert.

Das bedeutet, du erhältst keinen oder kaum Schutz und das kann gerade dann zur großen Belastung werden, wenn deine finanzielle Verantwortung steigt, zum Beispiel durch Familie, Hauskredit oder laufende Verpflichtungen.

Wenn du noch im Studium bist, ist jetzt der ideale Zeitpunkt, um deinen Schutz aufzubauen. Viele Versicherer bieten für Studierende besonders günstige Tarife an, so sicherst du dir frühzeitig den wichtigen Versicherungsschutz zu günstigen Konditionen

Auch wenn du bereits arbeitest, solltest du nicht zu lange warten. Mit jedem Jahr, jeder gesundheitlichen Veränderung oder mit wachsender Verantwortung steigt das Risiko, abgelehnt zu werden oder höhere Beiträge zahlen zu müssen.

Solltest du dir unsicher sein, ob dein Gesundheitszustand eine Versicherung ermöglicht, melde dich bei uns und wir prüfen kostenfrei und unverbindlich deine Möglichkeiten.

Du hast bereits eine Versicherung und möchtest diese unabhängig vergleichen? Melde dich bei uns!

Worauf sollte ich bei der Umsetzung achten?

Eine Berufsunfähigkeitsversicherung ist nur dann wirklich sinnvoll, wenn sie im Ernstfall auch zahlt! Zwischen den Angeboten der verschiedenen Versicherer gibt es erhebliche Unterschiede, sowohl bei den Leistungen als auch bei den Bedingungen.

Gerade für Pharmaziestudierende und Apotheker sind bestimmte Klauseln besonders wichtig. So sollte zum Beispiel klar geregelt sein, dass bereits der Verlust der Approbation oder die Einschränkung der Tätigkeit im pharmazeutischen Bereich zur Leistungspflicht führen kann und nicht erst die komplette Aufgabe aller beruflichen Tätigkeiten. Fehlen solche Regelungen, kann das im Leistungsfall problematisch werden.

Ein weiteres Beispiel ist die sogenannte abstrakte Verweisung. Bei guten Tarifen wird darauf verzichtet, das heißt, du wirst nicht auf irgendeinen anderen Beruf verwiesen, den du theoretisch noch ausüben könntest. Schlechtere Tarife behalten sich genau das vor und gefährden so deine Absicherung.

Vermeide den Fehler nur die Preise zu vergleichen. Günstige Angebote enthalten meist nicht alle wichtigen Merkmale. Im Zweifel erhältst du trotz Absicherung keine Leistung.

Damit du den passenden Schutz bekommst, prüfen wir für dich alle relevanten Gesellschaften – unabhängig, anonym und kostenfrei. Dabei analysieren wir nicht nur die Tarife, sondern auch deine gesundheitliche Situation, um herauszufinden, welcher Versicherer dich überhaupt aufnimmt und zu welchen Bedingungen. So ersparst du dir unnötige Ablehnungen und bekommst genau den Schutz, der wirklich zu dir passt.

Zusammenfassung

Berufsunfähigkeit kann jeden treffen, etwa 25 % aller Berufstätigen sind im Laufe ihres Lebens betroffen.

Häufige Ursachen: psychische Erkrankungen, Rückenprobleme, Krebs, Unfälle, nicht nur im Beruf, sondern auch in der Freizeit.

Apotheker sind besonders belastet: Hohe Verantwortung, Patientenkontakt, langes Stehen, Konzentrationsdruck.

Versorgungswerk zahlt nur bei 100% Berufsunfähigkeit, auch ein Verweis auf andere Berufe ist möglich.

Private BU greift früher: Schon ab 50 % Berufsunfähigkeit, bezogen auf deinen aktuellen Beruf.

Früher Abschluss lohnt sich: Junge, gesunde Personen bekommen bessere Bedingungen und günstigere Beiträge.

Gesundheitsprüfung ist entscheidend: Erkrankungen oder Vorerkrankungen können zur Ablehnung führen.

Wichtige Vertragsdetails: Keine abstrakte Verweisung, Schutz bei Approbationsverlust, verlässliche Leistungsbedingungen.

Unser Service: Wir bieten eine kostenfreie, anonyme und unabhängige Gesundheitsprüfung bei allen Gesellschaften.